Transportul public ploiestean, de fapt regia care asigura aceste servicii, se afunda, pe zi ce trece, intr-o situatie fara scapare. Dincolo de datoriile pe care le-a calculat Agentia Nationala de Administrare Fiscala, prin Directia Mari Contribuabili, in seama Regiei Autonome de Transport Public Ploiesti, provenite din neplata TVA in perioada octombrie 2007 – decembrie 2010, in urma finalizarii controlului efectuat de catre Serviciul Public Finante Locale (SPFL) Ploiesti s-au mai stabilit si creantele datorate bugetului local de catre aceeasi regie ploiesteana.

Inspectorii fiscali ai SPFL Ploiesti au efectuat un control partial in vederea verificarii bazelor de impunere, a corectitudinii modului de declarare, de constituire si de plata a impozitului pe profit datorat pentru perioada ianuarie 2007 – decembrie 2009.

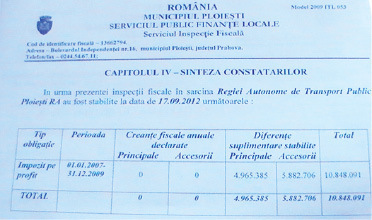

Dupa finalizarea controlului si intocmirea unui raport de 453 de pagini referitoare la concluziile verificarilor, SPFL a emis, la inceputul lunii octombrie, decizia de impunere privind creantele datorate bugetului local de catre Regia Autonoma de Transport Public Ploiesti, sume rezultate in urma inspectiei fiscale. Potrivit documentului, obligatiile de plata ale RATP catre bugetul local se ridica la suma totala de 10.848.091 de lei (aproximativ 2,4 milioane de euro), din care numai accesoriile calculate pana la data de 17 septembrie 2012 reprezinta 5.882.707 lei! Impotriva deciziei de impunere, RATP poate face contestatie la institutia fiscala emitenta, in termen de 30 de zile de la comunicare, adica pana la inceputul lunii noiembrie.

Inspectorii fiscali din cadrul SPFL Ploiesti au constatat, in timpul controlului, „numeroase deficiente ce au decurs din nerespectarea prevederilor legale referitoare la modul in care s-a organizat si desfasurat activitatea de transport public de calatori, la stabilirea tarifelor de transport practicate si la calculul cuantumului subventiei pe care regia a primit-o pentru practicarea de tarife la serviciile de transport public de calatori”. Astfel, reprezentantii Serviciului Public Finante Locale au recurs la recalcularea profitului impozabil aferent perioadei verificate (ianuarie 2007-decembrie 2009), prin estimarea costului mediu pe calatorie, a cheltuielilor efectuate pentru prestarea serviciilor de transport public de calatori si a numarului de calatorii efectuate in fiecare dintre cei trei ani verificati. Astfel, „la serviciile la care costul estimat al acestora nu a fost acoperit integral de veniturile obtinute din vanzarea acestora, diferenta de cheltuiala a fost considerata cheltuiala nedeductibila si tratata corespunzator la calcularea impozitului pe profit”. Prin urmare, s-a stabilit diferenta de impozit pe profit, care se adauga datoriilor pe care RATP le are catre bugetul de stat, stabilite in primavara anului 2011 de catre ANAF la suma totala de circa opt milioane de euro!

Referitor la decizia de impunere privind plata creantelor datorate bugetului local, conducerea Regiei Autonome de Transport Public Ploiesti – reprezentata la data finalizarii controlului de catre noul director Cristian Iancovici – si-a exprimat un punct de vedere privitor la constatarile inspectiei fiscale: „Nu suntem de acord cu punctul de vedere din raportul de inspectie fiscala. Impozitul pe profit suplimentar calculat nu are baza legala, intrucat la art. 21 din Legea 571/2003 cheltuielile cu serviciul de transport public au fost efectuate in scopul realizarii de venituri impozabile, integral deductibile, indiferent daca tranzactia a generat profit sau pierdere”.

Mai mult ca sigur, RATP va contesta decizia de impunere emisa de SPFL Ploiesti. In situatia in care contestatia nu va fi acceptata, regia ploiesteana de transport public va ajunge in instanta si cu Serviciul Public Finante Locale, asa cum se judeca, in prezent, si cu ANAF, la Curtea de Apel Ploiesti.

Violeta STOICA