• Se menține bonusul de 10% pentru bun-platnici

• Plata la casierii se poate face de mâine

• De reduceri fiscale au parte ți donatorii de sânge

N. Dumitrescu

Potrivit unei hotărâri aprobate de Consiliul Local Ploiești, față de anul trecut, taxele și impozitele locale aferente anului 2025 sunt majorate cu rata inflației, Serviciul Public Finanțe Locale Ploiești anunțând că plata se poate face începând de mâine, 9 ianuarie 2025, de la ora 8.00, când se vor deschide și casieriile. Este pentru al șaptelea an consecutiv când la dările locale plusul adăugat la plată îl reprezintă doar rata inflației, care în 2025 este de 10,4%, în condițiile în care anul trecut a fost de 13,8%. Totodată, și anul acesta se menține prevederea potrivit căreia contribuabilii bun-platnici vor avea parte de bonusul de 10% dacă achită cu anticipație, până la data de 31 martie – care este primul termen de plată al taxelor și impozitelor locale – întreaga sumă datorată pentru întregul an în contul impozitelor și taxelor pe clădiri, teren și mijloacele de transport. La sfârșitul anului trecut, în evidențele fiscului ploieștean erau înregistrați ca proprietari de clădiri 122.202 de contribuabili persoane fizice și 1.864 de persoane juridice, iar ca proprietari de mijloace de transport – 60.944 de contribuabili persoane fizice și 5.274 de persoane juridice.

Așa cum mai reiese din hotărârea ce vizează stabilirea cuantumului pentru plata impozitelor și taxelor locale aferente anului 2025, taxa pentru utilizarea domeniului public în vederea distribuirii de materiale publicitare datorată de către persoanele fizice este în sumă de 0,74 lei/ zi, iar în cazul persoanelor juridice în sumă de 1,51 lei/zi, în timp ce taxa pentru îndeplinirea procedurii de divorț pe cale administrativă este în sumă de 745 lei. De asemenea, hotărârea mai prevede majorarea cu până la 500% a impozitului pentru clădirile şi/sau terenurile neîngrijite, situate în intravilanul municipiului Ploieşti.

Nu în ultimul rând, și anul acesta se mențin o serie de facilități pentru anumite categorii de persoane, cu precizarea că de reduceri fiscale au parte și cei care donează sânge.

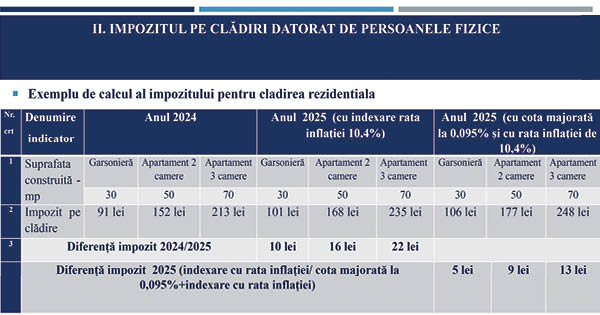

Pentru a vedea la ce valoare este cuantumul impozitului pe clădiri anul acesta în comparație cu suma achitată în 2024, ploieștenii au la dispoziție tabelul alăturat.

În ceea ce privește facilitățile acordate, unele dintre ele se referă la: scutirea de la plata impozitului pe clădire şi a impozitului/taxei pe teren, aflate în proprietatea sau coproprietatea persoanelor orfane care sunt în evidenţa autorităţii tutelare, pentru clădirea folosită ca domiciliu şi terenul aferent acesteia, respectiv scutirea de la plata impozitului pe clădire şi a impozitului/taxei pe teren, pentru o singură proprietate (clădire și teren), aflate în proprietatea sau coproprietatea persoanelor care sunt internate și au domiciliul permanent în centrele de îngrijire pe perioadă nedeterminată. În ambele cazuri, scutirea se acordă cu condiția ca proprietarul să nu înregistreze obligații restante la bugetul local, scutirea urmând să se acorde pe baza unei cereri temeinic justificată, însoțită de acte doveditoare, depusă de contribuabil până la data de 31 martie 2025, și a unui referat întocmit de inspectorul de sector, verificat de șeful de serviciu și aprobat de conducerea instituţiei. De asemenea, s-au mai aprobat facilități fiscale pentru persoanele fizice care se încadrează în următoarele situații: au calitatea de moștenitori și nu au depus actul de deces al persoanelor de la care au moștenit, precum și certificatul de moștenitor în vederea stabilirii impozitelor sau taxelor locale datorate și care au achitat impozitele pe rolul fiscal al decedaților, facilitatea fiscală constând în faptul că se consideră plăți efectuate la acel rol și plățile efectuate de moștenitori, până la data depunerii certificatului de moștenitor; Contribuabilii care au dobândit cu abitație viageră bunuri impozabile, nedeclarate la fisc și care au achitat impozitele pe rolul fiscal al vânzătorului, facilitatea fiscală constând în faptul că se consideră plăți efectuate la acel rol și plățile efectuate de cumpărători, până la data depunerii actului. S-a mai făcut precizarea că stingerea obligațiilor de plată datorate de moștenitor/cumpărator se realizează cu data plății obligației la rolul fiscal al defunctului/vânzătorului, facilitatea fiscală urmând să se acorde la cererea contribuabilului, pe baza unui referat întocmit de inspectorul de sector, verificat de șeful de serviciu și aprobat de conducerea instituției. Nu în ultimul rând, în textul hotărârii se mai face referire și la reduceri fiscale pentru cei care trec pragul Centrului de transfuzie sanguină sau în cazul clădirilor unde se desfășoară anumite activități: ”Aprobă reducerea cu 10 % a impozitului pentru clădirea cu destinație de locuință și utilizată exclusiv ca locuință și a impozitului pe teren pentru persoanele fizice care au în proprietate o clădire și /sau un teren situate în România şi care fac dovada a cel puţin trei donări de sânge în cursul unui an calendaristic, realizate în conformitate cu prevederile art. 16 din Legea nr. 282/2005 privind organizarea activităţii de transfuzie sanguină, donarea de sânge şi componente sanguine de origine umană, precum şi asigurarea calităţii şi securităţii sanitare, în vederea utilizării lor terapeutice, republicată, cu modificările şi completările ulterioare. Reducerea se acordă pentru o singură clădire cu destinație de locuință și utilizată exclusiv ca locuință și pentru un singur teren, pe cota deținută de persoana care atestă calitatea de donator; Aprobă scutirea de la plata impozitului/taxei pe clădire și a impozitului/taxei pe teren pentru clădirile și terenurile utilizate pentru furnizarea de servicii sociale de către organizații neguvernamentale și întreprinderi sociale ca furnizori de servicii sociale, de organizații nonprofit folosite exclusiv pentru activitățile fără scop lucrativ. Scutirea se acordă pe baza unei cereri temeinic justificată, însoțită de acte doveditoare, depusă de contribuabil până la data de 31 martie 2025, a unui referat întocmit de inspector, verificat de șeful de serviciu și aprobat de conducerea instituţiei”.

În ceea ce privește facilitățile acordate, unele dintre ele se referă la: scutirea de la plata impozitului pe clădire şi a impozitului/taxei pe teren, aflate în proprietatea sau coproprietatea persoanelor orfane care sunt în evidenţa autorităţii tutelare, pentru clădirea folosită ca domiciliu şi terenul aferent acesteia, respectiv scutirea de la plata impozitului pe clădire şi a impozitului/taxei pe teren, pentru o singură proprietate (clădire și teren), aflate în proprietatea sau coproprietatea persoanelor care sunt internate și au domiciliul permanent în centrele de îngrijire pe perioadă nedeterminată. În ambele cazuri, scutirea se acordă cu condiția ca proprietarul să nu înregistreze obligații restante la bugetul local, scutirea urmând să se acorde pe baza unei cereri temeinic justificată, însoțită de acte doveditoare, depusă de contribuabil până la data de 31 martie 2025, și a unui referat întocmit de inspectorul de sector, verificat de șeful de serviciu și aprobat de conducerea instituţiei. De asemenea, s-au mai aprobat facilități fiscale pentru persoanele fizice care se încadrează în următoarele situații: au calitatea de moștenitori și nu au depus actul de deces al persoanelor de la care au moștenit, precum și certificatul de moștenitor în vederea stabilirii impozitelor sau taxelor locale datorate și care au achitat impozitele pe rolul fiscal al decedaților, facilitatea fiscală constând în faptul că se consideră plăți efectuate la acel rol și plățile efectuate de moștenitori, până la data depunerii certificatului de moștenitor; Contribuabilii care au dobândit cu abitație viageră bunuri impozabile, nedeclarate la fisc și care au achitat impozitele pe rolul fiscal al vânzătorului, facilitatea fiscală constând în faptul că se consideră plăți efectuate la acel rol și plățile efectuate de cumpărători, până la data depunerii actului. S-a mai făcut precizarea că stingerea obligațiilor de plată datorate de moștenitor/cumpărator se realizează cu data plății obligației la rolul fiscal al defunctului/vânzătorului, facilitatea fiscală urmând să se acorde la cererea contribuabilului, pe baza unui referat întocmit de inspectorul de sector, verificat de șeful de serviciu și aprobat de conducerea instituției. Nu în ultimul rând, în textul hotărârii se mai face referire și la reduceri fiscale pentru cei care trec pragul Centrului de transfuzie sanguină sau în cazul clădirilor unde se desfășoară anumite activități: ”Aprobă reducerea cu 10 % a impozitului pentru clădirea cu destinație de locuință și utilizată exclusiv ca locuință și a impozitului pe teren pentru persoanele fizice care au în proprietate o clădire și /sau un teren situate în România şi care fac dovada a cel puţin trei donări de sânge în cursul unui an calendaristic, realizate în conformitate cu prevederile art. 16 din Legea nr. 282/2005 privind organizarea activităţii de transfuzie sanguină, donarea de sânge şi componente sanguine de origine umană, precum şi asigurarea calităţii şi securităţii sanitare, în vederea utilizării lor terapeutice, republicată, cu modificările şi completările ulterioare. Reducerea se acordă pentru o singură clădire cu destinație de locuință și utilizată exclusiv ca locuință și pentru un singur teren, pe cota deținută de persoana care atestă calitatea de donator; Aprobă scutirea de la plata impozitului/taxei pe clădire și a impozitului/taxei pe teren pentru clădirile și terenurile utilizate pentru furnizarea de servicii sociale de către organizații neguvernamentale și întreprinderi sociale ca furnizori de servicii sociale, de organizații nonprofit folosite exclusiv pentru activitățile fără scop lucrativ. Scutirea se acordă pe baza unei cereri temeinic justificată, însoțită de acte doveditoare, depusă de contribuabil până la data de 31 martie 2025, a unui referat întocmit de inspector, verificat de șeful de serviciu și aprobat de conducerea instituţiei”.