Modalitate de calcul și noutăţi privind impozitele și taxele locale pentru anul 2016

Modalitate de calcul și noutăţi privind impozitele și taxele locale pentru anul 2016

DEFINIŢII CONFORM CODULUI FISCAL

activitate economică – orice activitate care constă în furnizarea de bunuri, serviciiși lucrări pe o piaţă;

clădire – orice construcţie situată deasupra solului și/sau sub nivelul acestuia, indiferent de denumirea ori de folosinţa sa, și care are una sau mai multe încăperi ce pot servi la adăpostirea de oameni, animale, obiecte, produse, materiale, instalaţii, echipamente și altele asemenea, iar elementele structurale de bază ale acesteia sunt pereţii și acoperișul, indiferent de materialele din care sunt construite;

clădire-anexă – clădiri situate în afara clădirii de locuit, precum: bucătării, grajduri, pivniţe, cămări, pătule, magazii, depozite, garaje și altele asemenea;

clădire cu destinaţie mixtă – clădire folosită atât în scop rezidenţial, cât și nerezidenţial; clădire nerezidenţială – orice clădire care nu este rezidenţială;

clădire rezidenţială – construcţie alcătuită din una sau mai multe camere folosite pentru locuit, cu dependinţele, dotările și utilităţile necesare, care satisface cerinţele de locuit ale unei persoane sau familii.

I. IMPOZITUL ȘI TAXA PE CLĂDIRI

Nou: Clădirile sunt, în accepţiunea noului cod fiscal, rezidentiale si nerezidentiale.

Deosebirea dintre ele o reprezinta destinaţia pe care le-o conferă proprietarul.

În cazul dobândirii sau construirii unei clădiri în cursul anului, proprietarul acesteia are obligaţia să depună o declaraţie la organul fiscal local în a cărui rază teritorială de competenţă se află clădirea, în termen de 30 de zile de la data dobândiri și datorează impozit pe clădiri începând cu data de 1 ianuarie a anului următor.

În cazul în care dreptul de proprietate asupra unei clădiri este transmis în cursul unui an fiscal, impozitul va fi datorat de persoana care deţine dreptul de proprietate asupra clădirii la data de 31 decembrie a anului fiscal anterior anului în care se înstrăinează.

I.1.Declararea, dobândirea, înstr ăinarea și plata impozitului și a taxei pe clădiri

Impozitul pe clădiri

Impozitul pe clădiri este datorat pentru întregul an fiscal de persoana care are în proprietate clădirea la data de 31 decembrie a anului fiscal anterior.

În cazul dobândirii sau construirii unei clădiri în cursul anului, proprietarul acesteia are obligaţia să depună o declaraţie la organul fiscal local în a cărui rază teritorială de competenţă se află clădirea, în termen de 30 de zile de la data dobândirii și datorează impozit pe clădiri începând cu data de 1 ianuarie a anului următor.

În cazul în care dreptul de proprietate asupra unei clădiri este transmis în cursul unui an fiscal, impozitul va fi datorat de persoana care deţine dreptul de proprietate asupra clădirii la data de 31 decembrie a anului fiscal anterior anului în care se înstrăinează.

Impozitul pe clădiri se plătește anual, în două rate egale, pân ă la datele de 31 martie și 30 septembrie, inclusiv.

Se acordă bonificaţia de 10% la impozitul pe clădiri pentru plata integrala cu anticipatie a impozitelor pana la data de 31 martie.

Persoanele fizice care la data de 31 decembrie 2015 au în proprietate clădiri nerezidenţiale sau cu destinaţe mixtă, au obligaţia să depună declaraţii pân ă la data de 31 martie 2016.Declaraţiile vor fi însoţite de declaraţia proprietarului din care să reiasă că în imobilul/spaţiul respectiv se desfășoară sau nu activitate economică și orice alte acte doveditoare care să ateste veridicitatea unor stări de fapt specifice (certificate constatatoare emise de Oficiul Registrului Comerţului, unde sunt evidenţiate activităţile desfășurate, locaţia – sediul social/sediul secundar, contracte de comodat etc.).

Persoanele juridice au obligaţia să depună declaraţii privind clădirile pe care le deţin în proprietate la data de 31 decembrie 2015, destinaţia și valoarea impozabilă a acestora, pân ă la data de 31 martie 2016.

I.2.IMPOZITUL PE CLĂDIRILE NEREZIDENȚIALE

I.2.1.Calculul impozituluipe clădirile nerezidențiale aflate în proprietatea persoanelor fizice

Se stabilește cota minimă de 0,2% prevăzută la art. 458 alin.(1) din Legea nr. 227/2015 privind Codul fiscal, reprezentând impozit pe cladi rile nerezidenţiale aflate în proprietatea persoanelor fizice.

Pentru clădirile nerezidenţiale aflate în proprietatea persoanelor fizice, impozitul pe clădiri se calculează prin aplicarea unei cote de 0,2%, asupra valorii care poate fi:

a) valoarea rezultată dintr-un raport de evaluare întocmit de un evaluator autorizat în ultimii 5 ani anteriori anului de referinţă;

b) valoarea finală a lucrărilor de construcţii, în cazul clădirilor noi, construite în ultimii 5 ani anteriori anului de referinţă;

c) valoarea clădirilor care rezultă din actul prin care se transferă dreptul de proprietate, în cazul

clădirilor dobândite în ultimii 5 ani anteriori anului de referinţă.

În cazul în carevaloarea unei clădiri nerezidentiale detinuta de o persoana fizica nu poate fi calculată conform acestor prevederi, impozitul se calculează prin aplicarea cotei de 2% asupra valorii impozabile determinate ca în cazul clădirilor rezidentiale;

Exemplu de calcul pentru clădirile nerezidențiale:

pentru unapartament cu 3 camere, dobandit in ultimii 5 ani anteriorianului 2016, la un pret de achizitie de 45.000 E curs de schimb -4,5 lei, cota aplicata asupra valorii impozabile -0,2%:

45000 EUR*4,5lei*0,2% (cota minima prevazuta de lege)= 405 lei.

I.2.2. Calculul impozitului pe clădirile nerezidențiale aflate în proprietatea persoanelor juridice

1. Se stabillește menţinerea la nivelul anului 2015, acotei de impozitare pentru clădirile nerezidenţiale, cotă rezultată prin stabilirea cotei de 1,3% la care se aplică, cota adiţională de 16%, în condiţile art.489 alin.(2) din Legea nr.227/2015 privind Codul fiscal.

Pentru stabilirea impozitului/taxei pe clădiri, valoarea impozabilă a clădirilor aflate în proprietatea persoanelor juridice este valoarea de la 31 decembrie a anului anterior celui pentru care se datorează impozitul/taxa și poate fi:

a) ultima valoare impozabilă înregistrată în evidenţele organului fiscal;

b) valoarea rezultată dintr-un raport de evaluare întocmit de un evaluator autorizat în conformitate cu standardele de evaluare a bunurilor aflate în vigoare la data evaluării;

c) valoarea finală a lucrărilor de construcţii, în cazul clădirilor noi, construite în cursul anului fiscal anterior;

d) valoarea clădirilor care rezultă din actul prin care se transferă dreptul de proprietate, în cazul clădirilor dobândite în cursul anului fiscal anterior;

e) în cazul clădirilor care sunt finanţate în baza unui contract de leasing financiar, valoarea rezultată dintr-un raport de evaluare întocmit de un evaluator autorizat în conformitate cu standardele de evaluare a bunurilor aflate în vigoare la data evaluării;

f) în cazul clădirilor pentru care se datorează taxa pe clădiri, valoarea înscrisă în contabilitatea proprietarului clădirii și comunicată concesionarului, locatarului, titularului dreptului de administrare sau de folosinţă, după caz.

Pentru stabilirea impozitului pe clădirile nerezidenţiale aflate în proprietatea persoanelor juridice, reevaluate la trei ani, pentru care contribuabilii nu au înregistrat în evidenţele contabile raportul de evaluare, se stabilește cota de 1,3%, la care se aplică, cota adiţionala de 50%, în condiţiile art.489 alin.(2) din Codul fiscal.

Se stabillește cota de impozitare de 5% pentru cladirile nerezidenţiale,în cazul în care proprietarul, nu a actualizat valoarea impozabilă a clădirii în ultimii 3 ani anteriori anului de referinţă, la care se aplică, cota adiţională de 50%, în condiţile art.489 alin.(2) din d Codul fiscal.

I.3. IMPOZITULPENTRU CLADIRILE CU DESTINATIE MIXTA

În cazul clădirilor cu destinaţie mixtă aflate în proprietatea persoanelor fizice și juridice, impozitul se calculează prin însumarea impozitului calculat pentru suprafaţa folosită în scop rezidenţial, cu impozitul determinat pentru suprafaţa folosită în scop nerezidenţial.

Dacă suprafeţele folosite în scop rezidenţial și cele folosite în scop nerezidenţial nu pot fi evidenţiate distinct, se aplică următoarele reguli:

a) în cazul în care la adresa ăcldirii este înregistrat un domiciliu fiscal la carenu se desfășoară nicio activitate economică, impozitul se calculează similar impozitului pentru cladirile rezidentiale;

b) în cazul în care la adresa ăcldirii este înregistrat un domiciliu fiscal la care se desfășoară activitatea economică, iar cheltuielile cu utilităţile sunt înregistrate în sarcina persoanei care desfășoară activitatea economică, impozitul pe clădiri se calculează similar impozitului pentru cladirile nerezidentiale.

I.4. IMPOZITUL PENTRU CLĂDIRILE REZIDENŢIALE

I.4.1. Calculul impozitului pe clădirile rezidenţiale aflate în proprietatea persoanelor fizice

Pentru anul 2016, se menţine cota de 0,1 % prevăzută la art.457 alin.(1) din Legea nr.227/2015 privind Codul fiscal, reprezentând impo zit pentru clădirile rezidenţiale și clădirile anexe aflate în proprietatea persoanelor fizice.

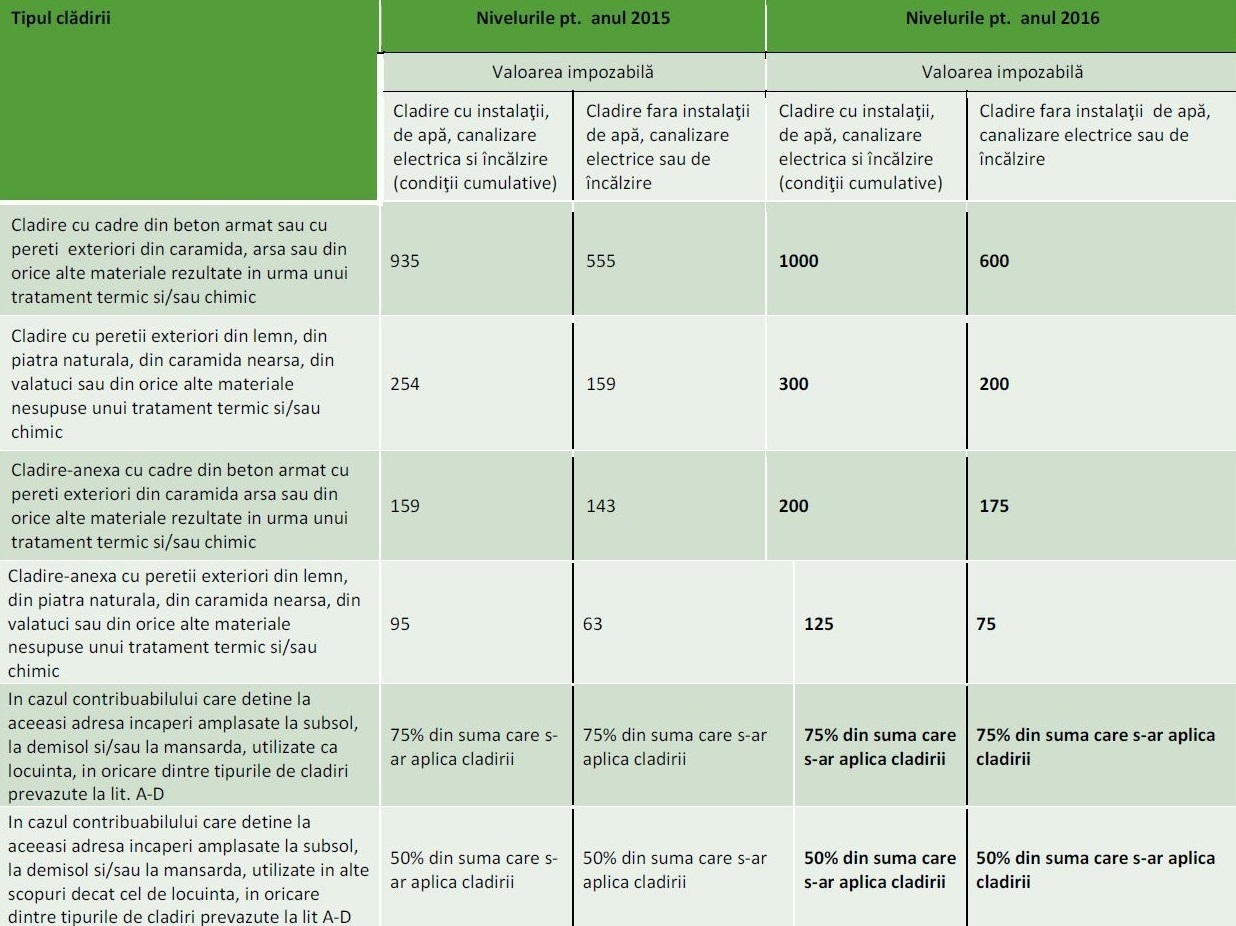

Impozitul pe cladirile rezidenţiale și clădirile anexă, in cazul persoanelor fizice, se calculeaza prin aplicarea cotei de 0,1% asupra valorii impozabile pe metru patrat de suprafata construita desfasurata a cladirii, determinata potrivit tabelului T1

Exemplu de calcul al impozitului pentru cladirea rezidentiala:

a). pentru o garsonieră in suprafata construita de 30 mp, situat in zona A in cadrul localitatii, cota aplicata asupra valorii impozabile -0,1% (aceeași ca în anul 2015):

2015: 30mp*935 (norma din lege)*2,5 (coeficient de corectie)*0,1%(cota de impozitare)=70 lei.

2016: 30mp*1000 (norma din lege)*2,5 (coeficient de corectie)*0,1%(cota de impozitare)=75 lei.

b). pentru unapartament cu 2 camere in suprafata construita de 40 mp, situat in zona A in cadrul localitatii, cota aplicata asupra valorii impozabile -0,1% (aceeași ca în anul 2015):

2015: 40mp*935 (norma din lege)*2,5 (coeficient de corectie)*0,1%(cota de impozitare)=94lei.

2016: 40mp*1000 (norma din lege)*2,5 (coeficient de corectie)*0,1%(cota de impozitare)=100 lei.

b). pentru unapartament cu 2 camere in suprafata construita de 50 mp, situat in zona A in cadrul localitatii, cota aplicata asupra valorii impozabile -0,1%:

2015: 50mp*935 (norma din lege)*2,5 (coeficient de corectie)*0,1%(cota de impozitare)=117lei.

2016: 50mp*1000 (norma din lege)*2,5 (coeficient de corectie)*0,1%(cota de impozitare)=125 lei.

Dacă dimensiunile exterioare ale unei clădiri nu pot fi efectiv măsurate pe conturul exterior, atunci suprafaţa construită desfășurată a clădirii se determină prin înmulţirea suprafeţei utile a clădirii cu un coeficient de transformare de 1,4 (faţă de 1,2 pân ă în anul 2015).

În cazul persoanelor fizice, care deţin cel puţin o clădire în afara celei de domiciliu, se stabilește impozitul pe clădiri, în funcţie de numărul clădirilor deţinute, după cum urmează:

aplicarea cotei de 0,15 % , pentru prima clădire în afara celei de domiciliu;

aplicarea cotei de 0,2 % pentru a doua clădire și următoarele, în afara celei de la adresa de domiciliu. (T2)

I.4.2. Calculul impozitului pe clădirile rezidenţiale aflate în proprietatea persoanelor juridice

Pentru anul 2016, se stabilește cota de 0,2% prevăzută la art.460 alin.(1) din

Legea nr.227/2015 privind Codul fiscal.

Pentru stabilirea impozitului/taxei pe clădiri, valoarea impozabilă a clădirilor aflate în proprietatea persoanelor juridice este valoareade la 31 decembrie a anului anterior celui pentru care se datorează impozitul/taxa și poate fi:

a) ultima valoare impozabilă înregistrată în evidenţele organului fiscal;

b) valoarea rezultată dintr-un raport de evaluare întocmit de un evaluator autorizat în conformitate cu standardele de evaluare a bunurilor aflate în vigoare la data evaluării;

c) valoarea finală a lucrărilor de construcţii, în cazul clădirilor noi, construite în cursul anului fiscal anterior;

d) valoarea clădirilor care rezultă din actul prin care se transferă dreptul de proprietate, în cazul clădirilor dobândite în cursul anului fiscal anterior;

e) în cazul clădirilor care sunt finanţate în baza unui contract de leasing financiar, valoarea rezultată dintr-un raport de evaluare întocmit de un evaluator autorizat în conformitate cu standardele de evaluare a bunurilor aflate în vigoare la data evaluării;

f) în cazul clădirilor pentru care se datorează taxa pe clădiri, valoarea înscrisă în contabilitatea proprietarului clădirii și comunicată concesionarului, locatarului, titularului dreptului de administrare sau de folosinţă, după caz.

Persoanele juridice au obligaţia să depună declaraţii privind clădirile pe care le deţin în proprietate la data de 31 decembrie 2015, destinaţia și valoarea impozabilă a acestora, pân ă la data de 31 martie 2016.

În cazul persoanelor juridice, care dețin în proprietate două sau mai multe clădiri rezidenţiale, se stabilește cota de 0,2% prevăzută la art.460 alin.(1) din Legea nr.227/2015 privind Codul fiscal, la care se aplică, cota adiţională de 50%, în condiţile art.489 alin.(2) din d Codul fiscal, de la a doua proprietate .

II. IMPOZITUL ȘI TAXA PE TEREN

Nou: se datorează impozit și pentru terenul de sub construcție.

Impozitul pe teren este datorat pentru întregul anfiscal de persoana care are în proprietate terenul la data de 31 decembrie a anului fiscal anterior.

În cazul dobândirii unui teren în cursul anului, oprietarul acestuia are obligaţia să depună o nouă declaraţie de impunere la organul fiscal local în a cărui rază teritorială de competenţă se află terenul, în termen de 30 de zile de la data dobândirii, și datorează impozit pe teren începând cu data de 1 ianuarie a anului următor.

În cazul în care dreptul de proprietate asupra unuiteren este transmis în cursul unui an fiscal, impozitul este datorat de persoana care deţine dreptul de proprietate asupra terenului la data de 31 decembrie a anului fiscal anterior anului în care se înstrăinează.

Impozitul pe teren se plătește anual, în două rate egale, pân ă la datele de 31 martie și 30 septembrie inclusiv.

Se acordă bonificaţia de 10% la impozitul pe teren pentru plata integrala cu anticipatie a impozitelor pana la data de 31 martie.(T3)

Exemplu calcul impozit pe teren:

Anul 2015:Teren curti constructii – in suprafata de 300 mp, (pe care este amplasată o construcţie în suprafaţă de 100 mp, situat in zona A de impozitare a localitatii:

Impozit pe teren = 300 mp*0,8597 lei/mp(nivelul impozitului)= 258 lei.

Anul 2016: Teren curti constructii – in suprafata de 300 mp, (pe care este amplasată o construcţie în suprafaţă de 100 mp, situat in zona A de impozitare a localitatii:

Impozit pe teren = 300 mp*0,8597 lei/mp(nivelul impozitului)= 258 lei.

Nou:(1) În cazul unui teren amplasat în intravilan, înregistrat în registrul agricol la categoria de folosinţă terenuri cu construcţii, precum şi terenul înregistrat în registrul agricol la altă categorie de folosinţă decât cea de terenuri cu construcţii în suprafaţă de până la 400 m2, inclusiv, impozitul/taxa pe teren se stabileşte prin înmulţirea suprafeţei terenului, exprimată în hectare, cu suma corespunzătoare prevăzută de lege, pentru terenul curți construcții.

Exemplu calcul impozit pe teren:

Anul 2016:- Teren în suprafaţă totală de 1000 mp, din care: teren (curti constructii )– in suprafata de 700 mp și teren arabil – însuprafaţă de 300 mp,situat in zona A de impozitare a localitatii:

Impozit pe teren = (700 mp +300mp)*0,8597 lei/mp(nivelul impozitului pentru curti constructii)= 860 lei.

(2) În cazul unui teren amplasat în intravilan, înregistrat în registrul agricol la altă categorie de folosinţă decât cea de terenuri cu construcţii, pentru suprafaţa care depăşeşte 400 m2, impozitul/taxa pe teren se stabileşte prin înmulţirea suprafeţei terenului, exprimată în hectare, cu suma corespunzătoare prevăzută de lege la la altă categorie de folosinţă decât cea de terenuri cu construcţii, iar acest rezultat se înmulţeşte cu coeficientul de corecţie corespunzător rangului localității.

Exemplu calcul impozit pe teren:

Anul 2016- Teren în suprafața totală de 1000 mp: teren curți- construcții – in suprafata de 500 mp și teren arabil – in suprafata de 500 mp, situat in zona A de impozitare a localitatii:

Impozit pe teren = (500mp* *0,8597 lei/mp(nivelul impozitului pentru teren curti constructii)+(400 mp*0,8597 lei/mp(nivelul impozitului pentru teren curţi construcţii)+ 100(teren arabil)*28lei/ha * 5(coeficientul de corecţie orespunzător rangului localităţii)=429,85 lei +343,88 lei +1,4lei =775 lei.

III. IMPOZITUL PE MIJLOACELE DE TRANSPORT

Se menţine la nivelul anului 2015 impozitulpe mijloacele de transport. Impozitul pentru mijloacele de transport hibride se reducecu 50% .

Impozitul pe mijloacele de transport se datorează pe perioada cât mijlocul de transport este înmatriculat sau înregistrat în România.

În cazul înmatriculării sau înregistrării unui mijloc de transport în cursul anului, proprietarul acestuia are obligaţia să depună o declaraţie la organul fiscal local în a cărui rază teritorială de competenţă are domiciliul, sediul sau punctul de lucru, după caz, în termen de 30 de zile de la data înmatriculării/înregistrării, şi datorează impozit pe mijloacele de transport începând cu data de 1 ianuarie a anului următor.

În cazul în care mijlocul de transport este dobândit în alt stat decât România, proprietarul datorează impozit începând cu data de 1 ianuarie a anului următor înmatriculării sau înregistrării acestuia în România.

În cazul radierii din circulaţie a unui mijloc de transport, proprietarul are obligaţia să depună o declaraţie la organul fiscal în a cărui rază teritorială de competenţă îşi are domiciliul, sediul sau punctul de lucru, după caz, în termen de 30 de zile de la data radierii, şi încetează să datoreze impozitul începând cu data de 1 ianuarie a anului următor.

Impozitul pe mijlocul de transport se plăteşte anual, în două rate egale, până la datele de 31 martie şi 30 septembrie inclusiv.

Se acordă bonificaţia de 10% la impozitul pe mijloacele de transport pentru plata integrala cu anticipatie a impozitelor pana la data de 31

martie.

III.1. Calculul Impozitului pe mijloacele de transport

Impozitul pe mijloacele de transport se calculează în funcţie de tipul mijlocului de transport.

În cazul oricăruia dintre următoarele autovehicule, impozitul pe mijlocul de transport se calculează în funcţie de capacitatea cilindrică a acestuia, prin înmulţirea fiecărei grupe de 200 cm3 sau fracţiune din aceasta cu suma corespunzătoare din tabelul T4.

Capacitatea cilindrică sau masa totală maximă autorizată a unui mijloc de transport se stabileşte prin cartea de identitate a mijlocului de transport, prin factura de achiziţie sau un alt document similar.

Exemplu de calcul impozit :

2015:Pentru un mijloc de transport cu capacitatea cilindrica de 1400 cmc: 1400/200*8=56 lei; Pentru un mijloc de transport cu capacitatea cilindrica de 1650 cmc: 1650/200=9*18=162 lei.

2016:Pentru un mijloc de transport cu capacitatea cilindrica de 1400 cmc: 1400/200*8=56 lei; Pentru un mijloc de transport cu capacitatea cilindrica de 1650 cmc: 1650/200=9*18=162 lei.

REGULI NOI PRIVIND STABILIREA IMPOZITELOR ȘI TAXELOR LOCALE PENTRU ANUL 2016

Pentru anul 2016, impozitul pe terense datorează și pentru terenul de sub construcție.

În vederea stabilirii impozitelorș i taxelor locale pentru anul fiscal 2016, se stabilesc următoarele

reguli:

a) persoanele fizice care la data de 31 decembrie 2015 au în proprietate clădiri nerezidenţiale sau clădiri cu destinaţie mixtă au obligaţia să depună declaraţii pân ă la data de 31 martie 2016;

b) persoanele juridice au obligaţia să depună declaraţii privind clădirile pe care le deţin în proprietateși la data de 31 decembrie 2015, destinaţia și valoarea impozabilă a acestora, pân ă la data de 31 martie 2016;

c) persoanele fizice și juridice care la data de 31 decembrie 2015 deţin mijloace de transport radiate din circulaţie conform prevederilor legale din domeniul circulaţiei pe drumurile publice au obligaţia să depună o declaraţie în acest sens, însoţită de documente justificative, la compartimentele de specialitate ale autorităţii publice locale, pân ă la data de 31 martie 2016;

d) scutirile sau reducerile de la plata impozitului/taxei pe clădiri, a impozitului/taxei pe teren, a impozitului pe mijloacele de transport prevăzute la art. 456, 464 și 469 se aplică începând cu data de 1 ianuarie 2016 persoanelor care deţin documente justificative emise pân ă la data de 31 decembrie 2015 și care sunt depuse la compartimentele de specialitate ale autorităţilor publice locale, pân ă la data de 31 martie 2016.

Potrivit art.489 din Legea nr.227/2015 privind Codul fiscal, în anul 2016 , se majorează cu 500% impozitul pentru clădirile și terenurile neîngrijite, situate în intravilanul municipiului Ploiești.

Criteriile de încadrare a clădirilor și terenurilor în categoria “neîngrijite” vor fi stabilite printr-o procedură/instrucţiune de lucru comună a direcţiilor de specialitate din cadrul Primăriei Municipiului Ploiești (RASP; DGDU; Poliţia Locală etc.), aprobate prin hotărâre a consiliului local, pân ă la data de 30 noiembrie, prin care va fi definit terenul și clădirea neingrijit și prin care vor fi stabilite modalităţile de notificare a proprietarului, modalităţile de constatare, precum și perioada de graţie pentru remedierea și intrarea în legalitate.

Din discuţiile purtate cu reprezentanţi din cadrul Ministerului Finanţelor Publice, pân ă la sfîrșitul acestui an, vor fi redactate și promulgate Normele metodologice de aplicare ale Legii 227/2015 privind Codul fiscal.

În aceste condiţii, ne rezervăm dreptul de–a modifica prevederile Hotârarii Consi liului Local privind stabilirea impozitelor și taxelor locale pentru anul 2016, supuse dezbaterii publice, în funcţie de prevederile legale ce vor fi inserate în Normele metodologice de aplicare ale Codului fiscal.

, Andrei, Pavel şi Hristina (Cristina) fecioara")